Tuyển dụng

Tuyển dụng

*1166

*1166

Chi nhánh

Chi nhánh

Tìm kiếm

Tìm kiếm

- Mục tiêu của bạn

-

"Sức khỏe là tài sản quý giá nhất" - Hãy sống tích cực, sống chủ động, lựa chọn các giải pháp tài chính tối ưu để bảo vệ cuộc sống và sức khỏe của chính mình và những người thân yêu từ ngay hôm nay.

"Trên tất cả, trẻ em xứng đáng với tình yêu thương vô điều kiện ngay cả khi chúng thành công hay mắc sai lầm, dù cuộc sống đơn giản hay phức tạp" - Brack Obama -

Nếu bạn cảm thấy số tiền mua một gói bảo hiểm hàng tháng là quá lớn, vậy thì bạn có tưởng tượng nổi chi phí đi cấp cứu và điều trị bệnh có thể lớn đến bao nhiêu?

Sẽ ra sao nếu tai họa xảy đến với những người trụ cột trong gia đình? Ai sẽ là người chăm lo và đảm bảo cuộc sống cho những người thân yêu.

Phải làm gì để sau này không còn phải toan tính cho việc mưu sinh, chẳng bận tâm chi tiêu mỗi tháng để được ngao du đây đó và vui quây quần bên những người thân yêu…?

Chọn chuyên viên tư vấn cho riêng bạn

Chọn chuyên viên tư vấn cho riêng bạnChủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Sản phẩm

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Dịch vụ khách hàng

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Góc chuyên gia

- Bảo Việt Nhân thọ

-

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay

-

- Tin tức

MyBVLife

MyBVLife

Chi nhánh

Chi nhánh MyBVLife

MyBVLife

-

Lập

kế hoạch -

Tìm

sản phẩm -

Tính toán &

So sánh -

Đăng ký

tư vấn -

Giải quyết

Quyền lợi -

Thanh toán

phí -

MyBVLife

Hưu Trí An Khang

Chia sẻ

Chia sẻ

So sánh

So sánh

Bạn đang công tác và có tham gia bảo hiểm xã hội nhưng lương hưu từ nguồn đó không đủ để Bạn sống thoải mái khi nghỉ hưu?

Sống quây quần cùng con cháu là điều ai cũng mong muốn nhưng sống độc lập tài chính và không phụ thuộc vào chu cấp của con cái không phải ai cũng làm được.

Thấu hiểu những lo âu và mong muốn được chia sẻ bao ước mơ tốt đẹp trên mỗi chặng đường trong cuộc sống, Bảo Việt Nhân thọ mang đến cho bạn kế hoạch hưu trí dành cho cá nhân Hưu Trí An Khang. Đây chính là sự chuẩn bị tài chính tốt nhất để bạn có thể tận hưởng một cuộc sống về già độc lập, “rủng rỉnh” như khi còn ở ”tuổi xuân xanh” cho đến tận cuối đời với mức lương hưu như mong muốn.

Vì sao bạn nên quan tâm sản phẩm này

Nhận ngay 50% giá trị tài khoản khi bắt đầu nghỉ hưu và tiếp tục nhận quyền lợi hưu trí những năm tiếp theo

Số tiền của Quyền lợi trợ cấp mai táng tối đa lên tới 30 triệu

QUYỀN LỢI SẢN PHẨM

- Quyền lợi trợ cấp mai táng

- Quyền lơi bảo hiểm tử vong

- Quyền lợi bảo hiểm Thương tật toàn bộ vĩnh viễn

- Quyền lợi rút Tài khoản bảo hiểm hưu trí

- Quyền lợi duy trì Tài khoản gồm: a) Quyền lợi duy trì đóng góp và b) Quyền lợi gia tăng Giá trị Tài khoản

- Quyền lợi hưu trí định kỳ

- Lựa chọn đặc biệt Đón tuổi hưu để Người được bảo hiểm được nhận ngay một phần Giá trị Tài khoản (25% hoặc 50% Giá trị Tài khoản) tại lần nhận

- Quyền lợi hưu trí đầu tiên

- Đầu tư an toàn và hiệu quả với Quỹ hưu trí tự nguyện

Điều kiện tham gia

Độ tuổi tham gia | Từ 15-65 tuổi tại thời điểm Tài khoản bảo hiểm hưu trí phát sinh hiệu lực. |

Thời hạn hợp đồng | Độ tuổi nhận lương hưu: Theo thỏa thuận của khách hàng và DN, phù hợp với quy định của pháp luật (sớm nhất Nam 60 tuổi, Nữ 55 tuổi) Có hai quyền lợi hưu trí định kỳ có thể lựa chọn: • Quyền lợi Cao niên: nhận Quyền lợi hưu trí định kỳ trong thời hạn xác định (15, 20, 25 năm phụ thuộc lựa chọn của khách hàng). • Quyền lợi Bách niên: nhận Quyền lợi hưu trí định kỳ cho đến khi tử vong. |

Thời hạn đóng phí | Có thể lựa chọn thời hạn đóng góp như sau: • Kể từ khi thành viên bắt đầu tham gia cho đến khi đạt độ tuổi nhận quyền lợi hưu trí • Đóng góp một lần |

Minh hoạ quyền lợi

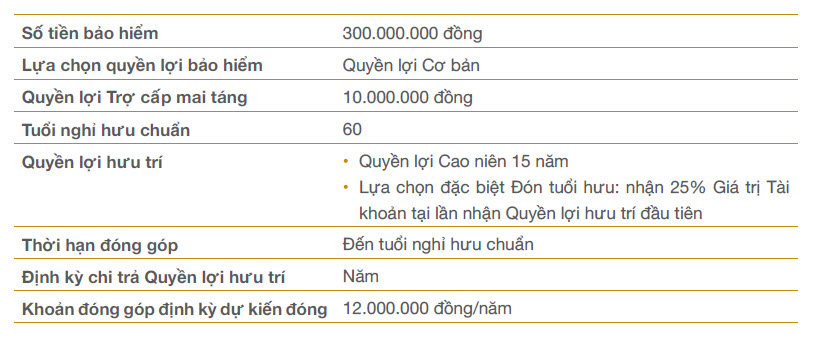

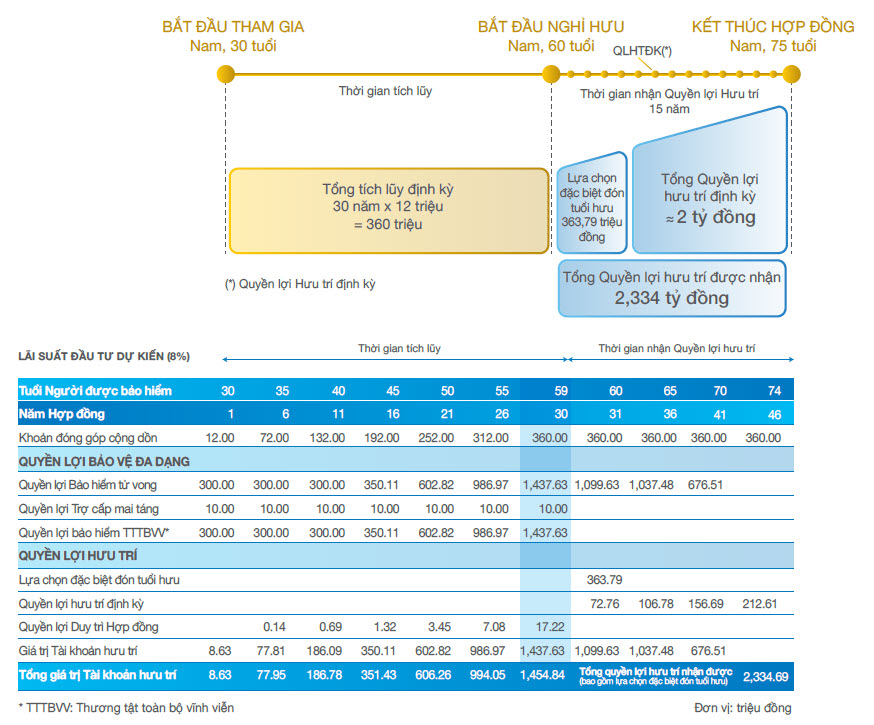

Khách hàng Nguyễn Văn A, 30 tuổi, tham gia Hưu Trí An Khang cho bản thân với những thông tin chi tiết như sau:

Chương trình khuyến mãi

Nếu bạn phân vân giữa các sản phẩm bảo hiểm, hãy để lại lời nhắn cho chúng tôi

Chọn chuyên viên tư vấn cho riêng bạn

Chủ động đặt hẹn với chuyên viên tài chính Bảo Việt để được lắng nghe và thấu hiểu

Bắt đầu ngay1900 558899

Tổng đài chăm sóc khách hàng

Mọi thắc mắc của bạn được chuyên gia giải đáp một cách thấu đáo nhất.Hãy liên lạc cho chúng tôi